在说明征信报告的查询记录之前,我们在信贷交易明细中还有一个尾巴先进行一下说明,这也是二代征信新增的内容-授信协议信息。

授信协议信息

授信协议信息我们需要先做个理解,不管是信用卡还是贷款,不管是非循环贷账户还是循环贷账户一和循环贷账户二,从放款机构的角度看,都可以理解成是一种授信(授予贷款额度或信用卡额度),只是在征信中的管理方式、呈现方式不一样。

理解了这一点,我们看接下来的授信协议信息的图例时就会比较轻松。授信协议信息的排列主要是按时间顺序来排列的,最近的排在第一条,由近及远。接下来我们看两张图例:

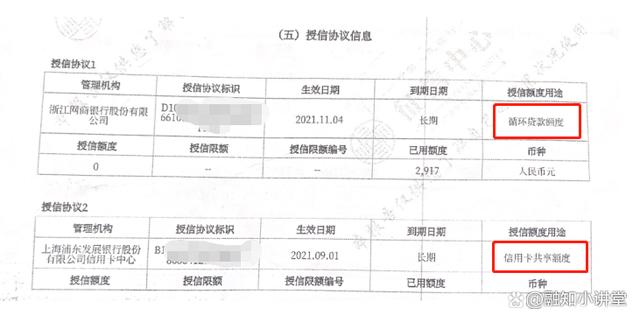

图例1

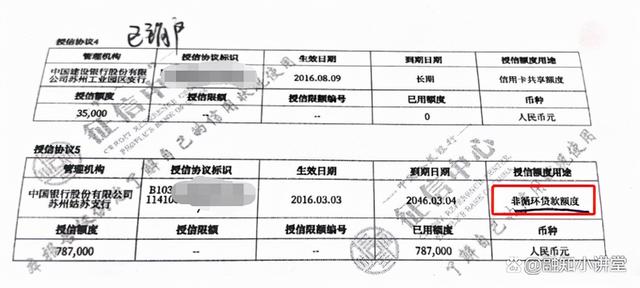

图例2

从图例1和图例2的红框中我们可以看出来,在授信额度用途里面,既有循环贷款额度,也有信用卡共享额度,还有非循环贷款额度。

我们再来看下每条授信协议下的具体内容:

管理机构:某银行或某非银行金额机构,比如图例中的建设银行、中国银行等;

授信协议标识:这是银行内部对客户管理的标识,如果是贷款,在你的贷款合同中是可以找到这个标识的,注意不是还款的银行卡卡号;

生效日期:贷款或信用卡的发放或开卡时间;

到期日期:如果是信用卡一般是长期,如果是贷款,一般就是贷款的截止日期;

授信额度用途:一般就是信用卡、循环贷款、非循环贷款;

授信额度、授信限额、授信限额编号:授信额度比较容易理解,就是这笔贷款或这张信用卡的授信额度;授信限额,我的理解是这家机构对这个客户的总的授信的额度,目前很多银行或其他非银行金融机构这块信息还是显示空白的,如果后期碰到的实际案例多了,我们再进行优化说明;

已用额度:这个就比较容易理解了,这笔贷款、这张信用卡已经用了多少额度。换种说法就是剩余多少钱要还。

以上就是授信协议信息的相关内容,相对直白,可以和前面的贷款记录和信用卡记录对应起来。现在看来好像并不是一一对应的,具体的呈现原则暂时还没摸清楚。

接下来,我们回到本篇的主题—查询记录。

查询记录,从另外一个角度看就是我们为什么查询自己的征信,查征信办理的是什么业务。主要分为两个部分:机构查询明细和本人查询记录明细。

(一)机构查询明细

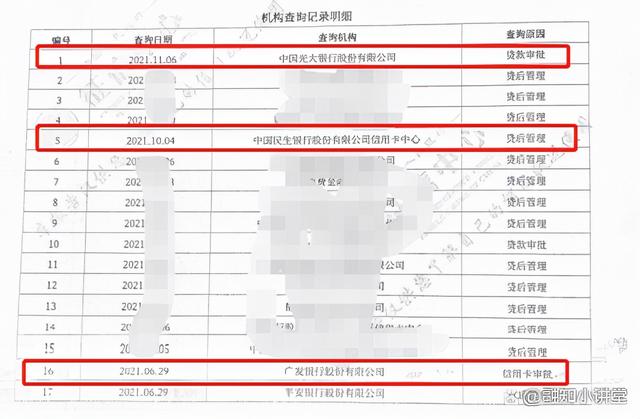

机构查询明细的具体查询方式一般是授权形式,可以回忆一下这样的场景,在我们办理信用卡或贷款时,有一个勾选项(以前也有本人抄写的模式),一般以“本人同意/本人知晓。。。”开头。如果我们办理了,等到看到自己的征信报告时,就可以将银行和时间都对上了,接下来我们结合图例看一下。图例3和图例4

图例3

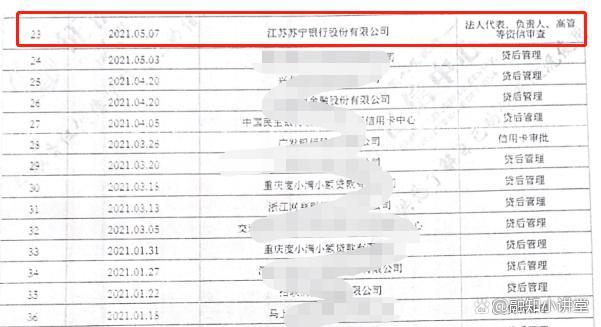

图例4

我们先看图例3中的三条红框记录,我们可以这样理解:

第一条:这位先生在2021年11月6号做了一笔光大银行的贷款申请;

第二条:民生银行信用卡中心于2021年10月4号,对这位先生进行了贷后管理的查询,贷后管理是建立在这个客户在这一银行办理了相关贷款或信用卡业务;

第三条:这位先生于2021年6月29日做了一笔广发银行的信用卡申请;

我们再看图例4中的红框,查询原因为法人代表、负责人、高管等资信审查,这种查询原因说明这位先生是有相关经营背景的,比如说自己名下有公司,自己是法人代表,或者说自己是某个公司的大股东等等;我们再看查询机构,江苏苏宁银行,熟知贷款产品的人就会知道苏宁银行有一款产品就是针对企业主的税票贷产品,这时候法人进行申请的时候,就会显示这一查询原因。

机构查询的时间排列也是由近及远,查询原因也不仅仅是上面三种,还有其他的,比如保前审查、准入资格审查等,刚刚说的三种是常见的三种。

(二)本人查询记录明细

本人查询这块,不是以授权的方式,而是以一种主动的方式进行自己的征信查询,又可以细分为以下几种:商业银行网上银行、自助查询机、互联网个人信用信息服务平台。

我们也通过具体的图例来进行说明,我们来看图例5:

图例5

商业银行网上银行:这种查询方式开始于疫情期间,为了方便查询征信,多家银行陆续开通了手机银行或网上银行的征信查询功能,便于了疫情期间大家对征信拉取的需求,减少不必要的接触,不过这种方式的征信是简版的征信;

自助查询机:这种查询方式是中国人民银行授权相关商业银行办理征信查询业务,每年的第一次和第二次是免费的,第三次开始收费(之前是25元每次,现在一般10元每次),这种查询方式应该就是对应一代征信的临柜查询,这种方式获取的征信是详版征信,我们这个系列中的文章中的图例都是详版征信上截取的;

互联网个人信用信息服务平台:这种查询方式是中国人民银行征信中心官网进行注册查询,下面两张图片为官网图片,大家可以参考下。这种方式查询出来的征信也是简版的征信。

以上就是关于查询记录的相关内容,这里补充说明一下,不建议不需要办理相关贷款或信用卡业务时去查询自己的征信,因为每一次查询都会显示在自己的征信报告里,如果查询过多,如果后期需要办理相关贷款或信用卡时会产生一些负面银行。查询过多,银行或其他非银行放贷机构会怀疑资金需求紧急度太急,不利于贷款的审批通过。

在绝大多数的贷款产品中,都有对查询次数的要求,比如说,平安银行的相关贷款产品会要求两个月的查询次数不超过四次(就是说平安银行自己的查询不能是第四次及以上)。对查询原因也会区别看待,比如说一般银行主要看贷款审批和信用卡审批的次数;对区间也各有各的要求,比如说一个月不超过几次、两个月不超过几次、六个月不超过几次等。

感谢大家的阅读!

想了解更多精彩内容,快来关注融知小讲堂吧

如若转载,请注明出处:https://www.xinyon8.com/2433.html

相关推荐

-

贷款论坛社区2022,贷款论坛社区

房产抵押贷推荐。尊敬的客户朋友们,感谢您一直以来对我们的关注和支持。在这里我向您推荐我们的三个服务项目。 第一个项目是房产抵押贷。我们可以为您提供利息,最低可操作年化3.1%起的优…

-

南京银行上海分行

作为江苏省最大的城市,南京在金融领域一直处于领先地位。而南京银行作为南京本土的银行,一直以来都是南京市民信赖的金融机构之一。近年来,南京银行开始向外扩张,其中上海分行的成立,更是让…

-

深圳中行

近年来,随着金融科技的快速发展,传统银行业务正在经历一场革命性的变革,而深圳中行正是其中的佼佼者。深圳中行成立于2004年,隶属于中国银行集团公司,是中国大陆第一家由城市商业银行改…

-

广发银行信用卡可以绑定支付宝消费吗(信用卡可以绑定支付宝消费吗_)

讲真的我对信用卡真的有种骗子的感觉。 毕竟各大商场和超市门口都有办信用卡的人,特别热情拉着你就给你礼品的人,只需要你提供一个身份证。当场就给你办。 我记得那个时候,走到哪里都有这样…

-

信用卡为什么越还越多钱!信用卡为什么越还越多钱了。

现在每个人都熟悉信用卡,很多人都佣有信用卡,虽然每个人都在使用信用卡,但有多少人知道信用卡的使用技巧,有没有发现。信用卡越用,欠的钱越多,甚至还不清楚。有多少人看过自己的账单?当你…

-

信用卡有效期到期后怎么办

随着数字化时代的到来,信用卡已经成为人们日常生活中不可或缺的支付方式之一。然而,随之而来的问题之一就是信用卡的有效期到期后该如何处理。本文将为您介绍信用卡有效期到期后的应对方法和注…

-

信用卡退款

信用卡退款是一项重要的服务,它为消费者提供了方便和保障。在日常生活中,我们经常使用信用卡进行购物和支付,但有时候我们可能会遇到一些问题,比如商品退货、服务不满意或者交易纠纷等。这时…

-

牡丹信用卡额度多少年费!牡丹信用卡额度多少钱一年。

今年是工商银行牡丹卡中心成立二十周年。二十年来,工商银行牡丹卡中心作为工商银行服务人民、回馈人民的重要窗口,始终秉持“以人民为中心”的发展思想,坚持服务实体经济和人民美好生活,以大…

-

建设银行儿童银行卡怎么办理!建设银行儿童银行卡怎么办理视频操作。

[撒花]亲子每天做[撒花] 【左上】【任务】帮助孩子开立自己的银行账户。 【左上】【目的】培养财商,树立金钱观。 【左上】【要求】1.告知孩子开户需要带的证件;2.带孩子完成办卡流…

-

学校发的银行卡怎么激活

学校发的银行卡如何激活 学校发的银行卡在日常生活中越来越常见,方便学生们进行校园消费和线上支付。然而,有许多学生对如何激活学校发的银行卡感到困惑。本文将介绍学校发的银行卡的激活方法…