编者按:近年来,随着大数据的发展,三方数据平台太多,几乎每个平台都会出现黑名单。随着越来越多的信用黑名单,是时候开始撤退了。本文从什么是撤退、为什么撤退、如何撤退以及背后的第一原则四个方面进行了分析。让我们看看。

目前还没有详细的权威统计,中国有多少债务人,有多少逾期人员和失信人员,他们是什么样的组成结构。

包括央行而且各种官方版本给出的数据都是保守的,有一定的滞后性。而且有些数据有争议。

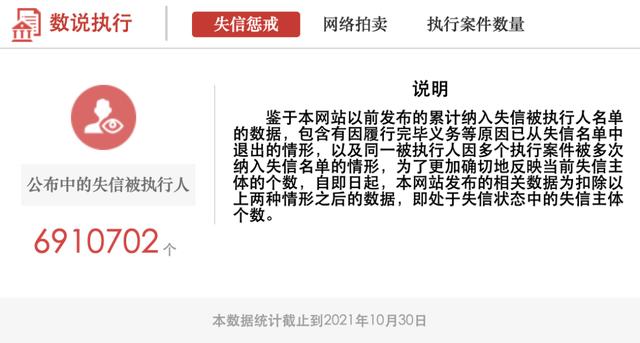

例如,不诚实的被执行人是690w,但事实上,老赖的数量肯定比这多得多。因为很多人没有上法庭,也没有上报。

根据不同官方平台和媒体报道的数据统计,我反复比较,结合个人经验做一些推断,总结了几个数据。

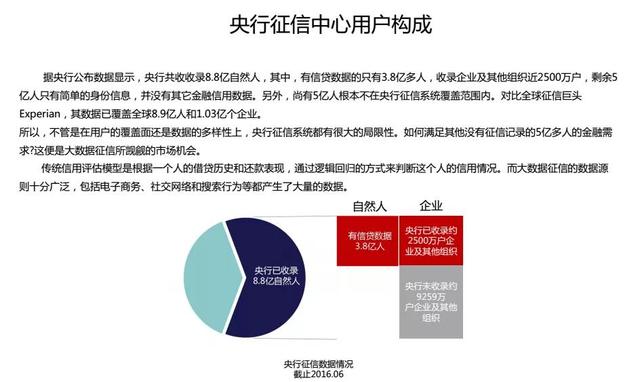

有多少债务人?央行的统计数据不足。根据信用调查和共同基金的比例,目前有7亿人,即有信用记录的人数,包括信用卡、抵押贷款、汽车贷款、消费贷款、现金贷款等。

其中约有75%的人,即5亿人有逾期记录,包括可能几天后还款。

大约有7%的人,也就是5%kw人们有严重的逾期记录。传统贷款行业的说法是连续3累6。连续3累6意味着近两年连续3个月逾期,累计逾期6次以上。这种连续3累6往往会影响一个人在短时间内抵押和汽车贷款。

严重逾期的,即逾期6个月以上的,有3个kw以上人数。

其中一些逾期将向法院报告为不诚实的被执行人。根据上述官方统计,690w。

这些人不仅会被用作拒绝贷款的黑名单,还会被限飞限制,等等。

毫不夸张地说,各行各业涉及数亿黑名单。

光说现象,不谈问题和解决办法,就是耍流氓。信贷业务中使用的黑名单也容易积累越来越多,容易导致失效。

我们需要退出低风险的人,就像失信被执行人履行合同后会退出一样。

我记得大约两年前,当部门开会时,我谈到了黑名单的退出,然后老板问你为什么要退出,而不是拦截。黑名单越来越大,是从里面释放好人,还是其他人排除坏人?

我脑子里的瓜子一想就有说辞,毕竟我太会扯了。然后等着被人拉。cue,可惜cue几个人都没有cue我,我懒得说话。

今天突然想起来,再拉一遍。基本上是当时的想法,我总是很困扰,为什么我总是没有新的想法。

一、什么是清退?

众所周知,风险控制是阻止高风险人群或行为,让低风险人群或行为通过。

那么如何判断高风险的人和行为呢?使用数据。

我们在这里谈论的是一种数据,黑名单。

做过风险控制的人都知道,我们在实际工作中使用黑名单。这个黑名单库可以是外部数据或内部业务积累的数据,实际上是各种风险名单的集合。

这个名单很有用,因为已知是坏用户,直接拒绝,不用费心去做。

但是这个名单有一个问题,它经常被做成只进不出。因为进入黑暗很容易出现黑暗困难,你看到别人不高兴黑人,什么时候想出来看看。

这将导致越来越多的名单。这显然是不合理的。

一方面,黑手党有及时性。例如,一个人可能不会永远逾期;另一方面,添加黑名单是错误的。这些人将被用来检查和杀死用户,然后进一步黑化更多用户。

因此,黑名单应该是一个有进有出的系统,要么自动出去,要么手动出去。

二、为什么清退?

入黑的逻辑决定了时效长短。

就像被拒绝的用户可以被列入黑名单一样,但这是为了防止用户在再次申请时重复查询数据并产生数据成本。这个有效期可能更合适,而且更长是不合理的。由于用户状态发生了变化,重新评估可能会得到不同的结果。

内部用户的风险很容易被评估,所以很容易进入黑攻击。这些信息也可以及时跟踪。

这种入黑规则适合自动设置出黑逻辑。

而那些外部黑名单数据,不是给你,收费不重要,最重要的是确保它准确。

近年来,随着大数据的发展,三方数据平台太多,几乎每个平台都有黑名单输出、短信、支付、法院公安、设备、共同基金等,有各种类型,非常丰富。

这也导致名单来源奇怪,风险不同,你不知道output的input是什么?因此,我们应该评估其覆盖率和准确性。

准确性是命中人的风险。显然,越高越好。事实上,它可能会实现大盘风险的3倍和5倍是合理的。覆盖率不能太高。3%和5%可能更合适。如果超过10%,在这个水平上达到高精度,那就太夸张了。这些数据的可靠性值得怀疑。

所以啊,不怕你不停,怕你停得太多。

即使有合理的自动出黑机制,黑名单也很容易停止。

那怎么办?可能要想办法手动出黑。

也就是说,清除一些低风险用户。但这些用户直接拒绝,没有风险性能。

手动清退相当困难。

三、如何撤退

有困难也要做。怎么做?

这是第一个提到的问题,是从里面释放好人,还是其他人排除坏人?

这本质是风险偏好的问题。

如果我们认为样本整体,即待处理的黑名单,比正常用户差,那么从中获得好人是更安全的方法;相反,如果我们认为样本与正常用户相似,我们应该采取坏人的形式,相信我们的模型,因为模型就是这样做的。

风险评估伴随着信心的同步存在。我们使用模型进行风险评分。有一群信心好的用户,有一群信心差的用户,有一群信心高的坏人。其余的大多是中间状态。

因为黑名单差,清退中间态的用户太冒险了。为了安全起见,我们应该得到好人。

这相当于默认这些人有问题,找回那些你能证明自己是好人的人。

这是有罪假说。

陪审团审判时,首先假设一个人无罪,然后收集证据证明他有罪,如果有足够的证据证明他有罪,就拒绝假设他无罪。

当我们清除风险控制黑名单时,我们正在使用有罪假说。

具体怎么办?

我们需要一个模型来筛选信誉高的好人。事实上,没有监督是不合适的,因为这是在寻找极端的坏人。我们需要定义正确的标签。首先,这些黑名单用户中仍然应该有低比例的用户有风险性能,这将导致贷款中的黑名单;第二,图形网络技术适合这里,因为信用风险可以传播,并试图给一些黑名单用户贴上这个标签。

显然,这种清退只能清退比例较小的用户。如果你期望黑名单的规模减半,你最好从黑名单的有效性开始。

作为用户,难,作为用户,尽量不要触黑。

你可能会说,这家自助餐厅不会让你进去,你不会去别的家。

如果这些自助餐厅共享黑名单呢?

四、背后的第一原则

黑名单很容易传递,但也很难撤退,很容易进入黑色。在这件事的背后,一个坏用户的不良影响需要许多好用户来弥补,甚至是毁灭性的。

即使是像我这样写这样的文章,也难免会有人回避。

我想强调这种做法的合理性。否则,你可能会发现很多事情很难理解。

- 为什么许多平台在高风险地区设置规则?

- 为什么找工作要认真考察直系领导?

- 研究生为什么要选择家庭和谐的导师?

- ……

其实都是风险控制。

众所周知,无论这个地区有多危险,只有少数人有聚集风险。绝大多数直系领导都是正常人,很少有人羞辱师德。然而,由于这些影响足够大,我宁愿错杀一个也不愿放过一千是合理的。

当你有一些选择时,排除法应该更严格。不要试图把它们从黑名单中释放出来,以便后续的风险控制能够得到解决。

《孙子兵法》最完美的想法从来不是为了打败敌人,而是为了拯救自己,强大自己。

如何强调风险控制的重要性并不过分,因为如果你不赢,你可以再打一次。如果你的生命消失了,你将一无所有。

不要轻视敌人。

黑名单清退的逻辑就是这六个字的思想。

本文由@雷帅 每个人都是产品经理。未经许可,禁止转载

题图来自Unsplash,基于CC0协议

如若转载,请注明出处:https://www.xinyon8.com/6355.html

相关推荐

-

信用卡逾期十天左右会有什么影响

信用卡是我们日常生活中不可或缺的支付工具之一,可以方便地为我们提供资金支持,并为我们提供消费及储蓄的渠道。然而,当信用卡还款逾期,就可能会引发一系列不利影响。下面就让我们来深入探讨…

-

河北农业银行

河北农业银行是一家致力于服务乡村振兴和农业发展的金融机构。作为中国大地上最为繁忙之一的金融银行,它不断发展,不断进步,积极履行自己的社会责任,积极参与乡村振兴,助力农业发展,成为了…

-

信用卡逾期多久会坐牢

信用卡逾期多久会坐牢?揭秘信用卡逾期刑事责任 随着信用卡的普及,越来越多的人享受到了便捷的消费方式。然而,信用卡逾期问题也越来越突出。很多人对信用卡逾期后的法律责任产生了担忧,尤其…

-

农行信用卡解封的5种方法!农行信用卡解封的5种方法是什么。

前几天有网友私信问我,听说我被支付宝起诉了。他想问我现在的情况如何,账户是否被冻结。 首先,我回答了他的问题,我真的被拒绝了支付宝起诉了,但我目前的账户还是自由的,没有冻结,也没有…

-

汉口银行

汉口银行是中国最具竞争力的城市商业银行之一。成立于1996年,总部位于湖北省武汉市汉口区。汉口银行的发展历程、业务特点、创新举措以及未来展望,都值得我们深入探讨。 一、发展历程 汉…

-

如何让银监局介入信用卡协商

信用卡协商是一项重要的金融服务,但是在一些特殊情况下,消费者可能会遇到问题,需要寻求银监局的介入。本文将指导您如何有效地让银监局介入信用卡协商,以维护您的权益。 首先,了解信用卡协…

-

51信用卡管家

探索方便快捷的理财之旅——51信用卡管家 在当今快节奏的生活中,越来越多的人意识到理财的重要性。然而,很多人并不清楚如何有效地管理个人财务,特别是信用卡带来的债务问题。幸运的是,我…

-

信用卡没用却要还300元年费

信用卡是现代人生活中不可或缺的一部分,它为我们提供了方便快捷的支付方式。但是,随着信用卡的普及,一些不良商家也开始利用信用卡的漏洞,向消费者收取不合理的费用。其中,最让人烦恼的就是…

-

中信银行信用卡宽限期几天

中信银行的信用卡宽限期政策一直备受关注,许多持卡人都希望了解宽限期具体是几天,以及宽限期的具体政策。在这篇文章中,我们将深入解析中信银行信用卡宽限期政策,帮助持卡人更好地了解和利用…

-

信用卡怎么证明是别人刷的,法院起诉怎么取证(信用卡怎么证明是别人刷的卡)

近期有读者让我说一下“一元洗车”。其实本质还是银行卡盗刷,老套路了。 有网友认为“贪吧,遭骗了哇”。但是,正常消费用卡也有被盗刷的风险。如果你正常消费使用信用卡后被盗刷了(餐厅就餐…