社保个人账户里面的余额也是计息的,当然具体记账利率已经从2016年开始统计了。在2016年之前,各省的记账利率是不同。而且利率也不高。

但是,从2016年以后,社保个人账户的记账利率也是维持在6%-8%之间。

从上图可知,2016年-2022年,最高的记录利率是2016年的8.31%,最低也是超过了6%,是2020年的6.04%。当然,在2016年之前,记账利率在2%-3%之间还是比较低的。

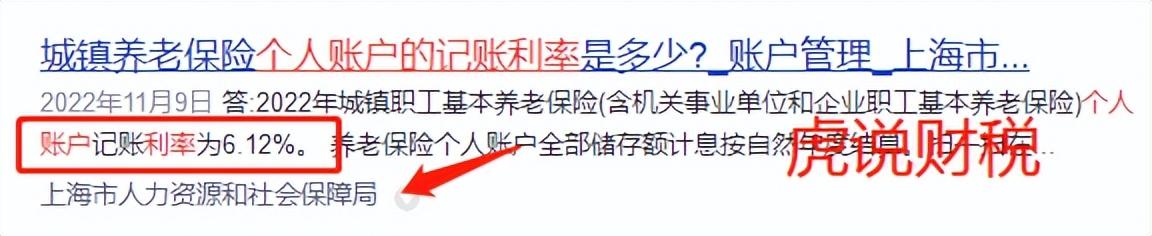

2022年的记账利率是6.12%。下面是上海市公布的截图。这个利率肯定是真正。

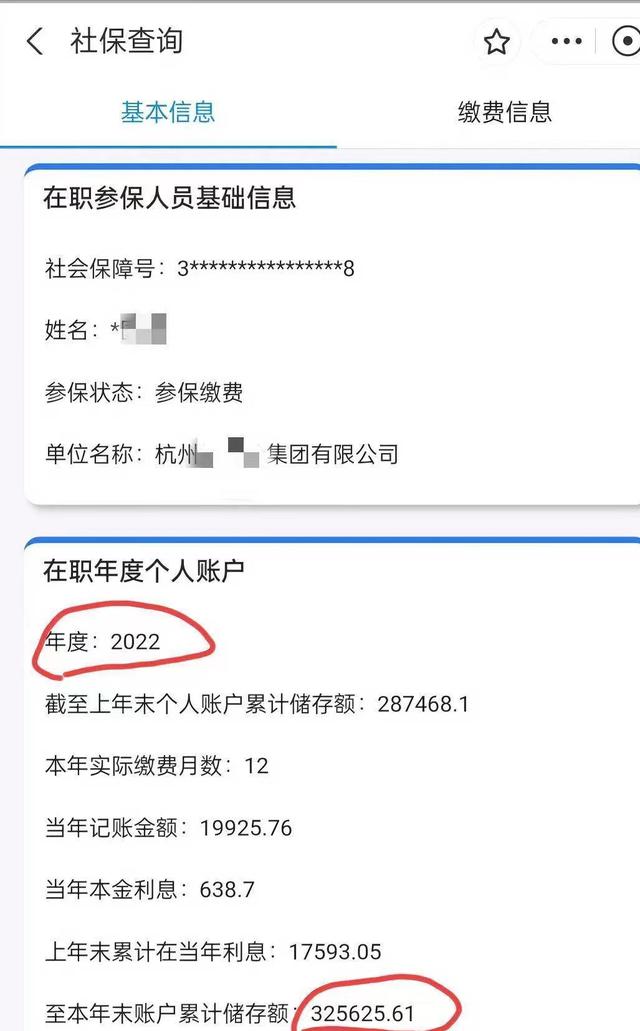

只看数字,大家可能还不是很理解。下面就是以网友的截图为例,看一下实际的计息情况。当然,有的人认为下图中的数据不真。我们就来计算一下,图中数据是否符合实际情况。

实例分析:

图中数据如下:

年度:2022

截至上年末个人账户累计储存额:287468.1

本年实际缴费月数:12

当年记账金额:19925.76

当年本金利息:638.7

上年末累计在当年利息:17593.05

至本年末账户累计储存额:325625.61

一、计息部分分析如下:

1、上年末累计在当年利息金额是17593.05元,就是说,287468.1的余额在2022年产生的利息。

根据利息,我们可以计算一下利率:

利率=17593.05/287468.1*100%=6.12%。通过这个看,这个记账利率符合2022年的规定。

当年本金利息:638.7

2、当年本金利息金额是638.7元,也就是当年记账金额19925.76元在当地产生的利息。

由于不知道,这个先生或女士在2022年的社保缴费基数是否有变化,所以这个只能大概计算一下。

假设每月缴纳的基数相同,对于利息我们可以按照年度计算法计算一下,关于利息的计算方法,大家有兴趣可以看一下我们的文章《社保的记账利率有多高,6.12%?还是复利计息?》。

利息=19925.76*6.12%/2*1.083=660.34。

660.34>638.7

当然这两个数值差距不大,可以理解为这位在2022年的缴纳基数是有变化的。

从利息数据来看,这个还是符合基本的逻辑的。当然,如果知道计算方法,想造假还是很容易的。

二、其他数据分析如下:

1、记账金额与社保基数

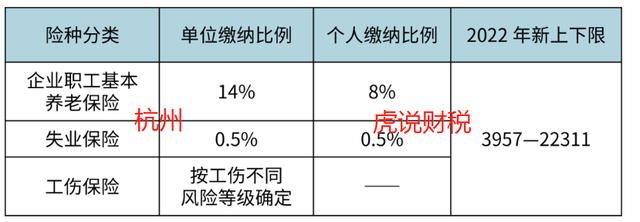

当年记账金额是19925.76,而个人缴纳比例是8%,可以倒推出每月的社保基数。

年社保基数=19925.76/8%=249072

月社保基数=249072/12=20756

20756<22311

所以,这个社保基数也是符合规定的。

当年的缴纳基数=20756/(22311/3)=2.79。

2、年利息与年记账金额

2022年当年的记账金额是19925.76元,记账利息是18231.75元(638.7+17593.05=18231.75)。

18231.75虽然和19925.76还有些差距,但是这个差距会变得越来越小。

假设按照6.12%的记账利率计算,一年想要获得19925.76的利息本金如下:

19925.76/6.12%=325584.31。

而至2022年末账户累计储存额已经达到了325625.61大于325584.31,如果这个高薪人士,在2023年年薪没有进一步提升,那么到了2023年末的时候,社保个人账户里面的记账利息就会超过当地的记账金额呀!

根据这些数据,这个高薪人士在退休后,也能达到退休金过万的高标准。可以说,人家的退休生活,已经不用发愁了!

如若转载,请注明出处:https://www.xinyon8.com/9689.html

相关推荐

-

平安银行信用卡分期利息多少_(平安银行信用卡分期利息多少钱)

和以前一样,今年平安银行还率先发布了半年财务报表。 众所周知,目前的经济非常困难,企业关闭,居民不敢消费。 我也在想,信用卡不良率会不会攀升,消费规模会不会锐减? 而且看过平安银行…

-

如何跟平安信用卡协商还款流程,如何跟平安信用卡协商还款流程视频。

老公的2021年 3月,老公离职,从销售经理岗位下来,开始全新的还债之路; 4月,与平安信用卡协商完成一次性还本;协商通过并还完 5月,与微粒贷协商还款,本金10万+1万的利息,分…

-

兴业信用卡逾期协商还款电话

在现代社会中,信用卡已成为人们生活中不可或缺的支付工具之一。然而,由于各种原因,有时我们可能会遇到信用卡逾期还款的情况。当遇到这种情况时,第一时间进行协商还款是非常重要的。本文将围…

-

低保户欠银行贷款还不上怎么办,欠银行贷款还不上担保人怎么处理

河南一位智障低保老人被贷款15万,神秘人取钱后消失,银行表示,签了字就得还钱,连1到10都数不清的智障低保老人靠低保度日,稀里糊涂就被贷款欠下15万,银行表示,字是他签的,就必须还…

-

美国运通信用卡在国外好用吗安全吗,美国运通信用卡在国外好用吗安全吗知乎

拿上这张黑卡,你就是被选中的孩子,一卡在手,天下我有。小小一张卡片能帮你逼停火车,还能让飞机掉头,它就是"百卡之王"。 百夫长黑金卡,一个让全球顶级富豪趋之若鹜…

-

服刑人员的信用卡逾期怎样处理

在当今社会中,信用卡已成为人们生活中不可或缺的金融工具之一。然而,对于服刑人员而言,他们的信用卡逾期问题可能会带来更加复杂的后果。那么,我们应该如何处理服刑人员的信用卡逾期问题呢?…

-

中国最稳定十大银行,中国最稳定十大银行的利息是多少

中国银行业是经济发展的重要支柱,但同时也存在一些濒临倒闭的银行。这些银行通常出现在市场竞争激烈、不良贷款率高等问题的情况下。下面介绍几个濒临倒闭的银行。 第一个是渤海银行,这家银行…

-

信用卡贷款利息是多少

信用卡贷款利息是多少,这是许多人经常关心和疑惑的问题。随着现代社会的发展,信用卡已经成为人们日常生活中不可或缺的一部分。然而,对于信用卡贷款利息的理解,却是许多人普遍存在的疑惑。 …

-

广发信用卡溢缴款是什么意思,广发信用卡溢缴款是什么意思呀。

12月16日,移动支付网6日,银保监会《关于进一步促进信用卡业务于进一步促进信用卡业务标准化健康发展的通知(草案)》(以下简称《通知》),用今年的一个热门词汇来形容,可以说是促进信…

-

华夏信用卡客服人工

在日常生活中,信用卡已经成为人们支付和消费的重要工具之一。华夏信用卡作为国内知名的信用卡品牌,其客服人工服务一直备受用户关注。在日常使用中,如果碰到信用卡账单问题、消费疑问或者紧急…