在现在的生活中,做为支付工具的一种选项,信用卡(Credit Card)始终扮演一个不可或缺的角色。不管是正常的消费支付、生活上的资金调度,或者是紧急危难的应急工具,相较于一般的个人信用贷款产品,不管是传统的个人信用贷款,还是较便捷的网络信贷,甚或是需要抵押品的较大金额的贷款产品来说,信用卡有其相应的便利性与时效性,可以提供需要的人就不同的目的、时效进行选择。

如果我们从消费性金融产品的演进迭代的维度切入来看,从上世纪90年代开始到2010年代为止,大家在进行消费时,除了现金及借记卡(Debit Card)之外,信用卡是支付的主要选项。到2010年代的早期开始,为了提升产品的竞争力、增加选择的多样性,信用卡逐渐衍生出较多样化的附加功能。除了在原有的预借现金功能上进行调整外,最早由外资行推出的小额消费性分期付款产品成为一个划时代的创举,并且在市场上取得较好的成绩,也成为发卡银行争相彷效竞争的标的。其后,纯粹的信用卡小额现金贷款出台,迅速成为市场兵家必争之地。再紧随其后,基于支付行业的演进及市场需求,目前品项众多、五花八门的消费性金融商品随之出现。不管是支付工具、现金放贷业务(包括不同业务标的,如个人或是小型商户以个人名义放贷)、带场景的消费商品分期付款,甚或是目前消金的热门品项BNPL(Buy now pay later),我们可以说几乎都是由信用卡消费交易的概念衍生而来。

综观来看,上述提到的各项消费性金融产品,都是依照客户的消费需求、交易场景、金额大小、支付工具的种类、还款及额度使用方式以及利率方案进行区隔化的包装及运营,在不同的平台上运行。其背后的管理概念与运营模式可以说大部分是基于信用卡的概念衍生出来,举凡产品设计及定价、目标市场的设定、客户营销、额度给予及使用、还款模式、资产管理(特别是不良资产),尤其是风控的手段,都可以看到信用卡业务的影子。

目前番茄风控的各种课程项目,包括模型、规则、额度、营销、反欺诈及不良资产的管理等,都是围绕这样的课题开展出来。除了这些具体的项目之外,增加对于业务综合管理的概念与认识、模块与模块间的管理方法和实务上的综合运用,将会是后面陆续推出的课程内容。

课程《信用卡损益管理》,是基于信用卡在消金业务的角色上,希望提供给各位一个足以举一反三的例子,除了以信用卡为例告诉各位由业务管理的维度上,从资产的选取准入一直到产生不良资产的管理的各个环节中,收益与损失(成本)的产生与估算对于总体业务的影响及如何管理的概念外,同时对于信用卡业务有进一步的认识。

课程将会由浅入深,从损益的概念、信用卡的业务结构(包括发卡与收单)、收益与损失的发生及计算、到整体业务损益的管理做完整的说明。

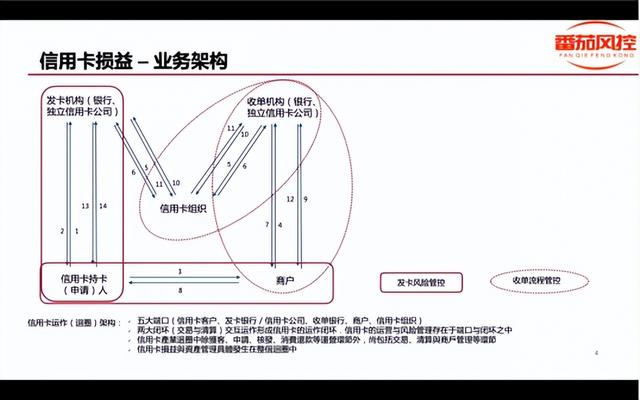

主要的内容有:信用卡的业务运营架构

编辑

添加图片注释,不超过 140 字(可选)

【节选番茄风控课程】

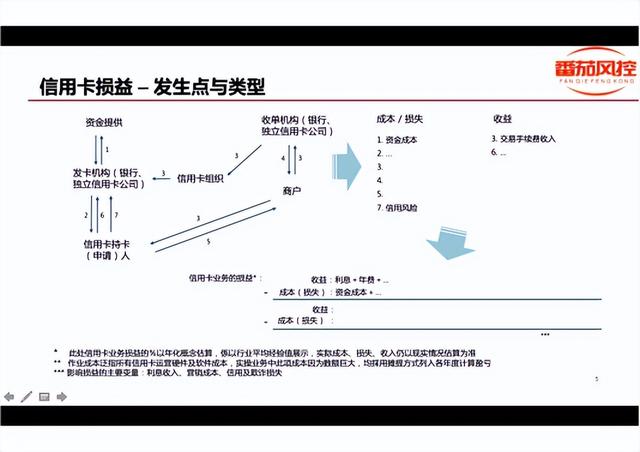

收益与损失的发生点和计算:

?

编辑

添加图片注释,不超过 140 字(可选)

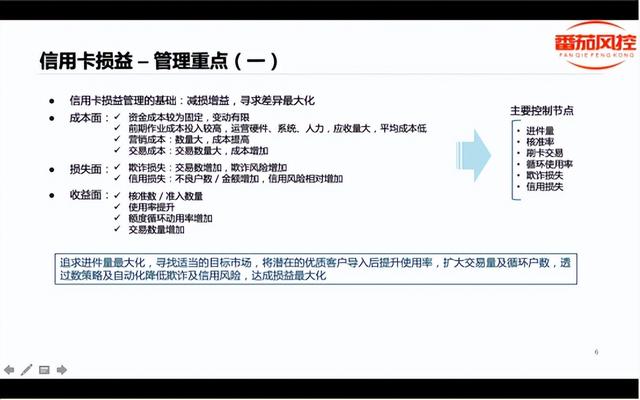

损益管理的重点:

?

编辑

添加图片注释,不超过 140 字(可选)

【节选番茄风控课程】

对于业务损失的管理,我们接下来将会从资产管理的维度,如不良资产的管理及其他业务管理,做一个较深入的体系化开展。不管目前各位是在信用卡体系工作或是想要对信用卡业务有进一步理解,或是对于业务损益管理,有兴趣的童鞋可关注:

?

编辑切换为居中

添加图片注释,不超过 140 字(可选)

…

~原创文章

如若转载,请注明出处:https://www.xinyon8.com/5151.html

相关推荐

-

华夏银行信用卡额度一般是多少工行信用卡额度(华夏银行信用卡额度一般是多少钱)

#信用卡达人秀# 我一共有4张信用卡,按照办卡的先后顺序分别是华夏,工商,浦发,民生。另外还有花呗,京东白条,不知道算不算。 最早办的华夏信用卡已经超十年了,额度是16000。当时…

-

徽商银行信用卡客服(徽商银行信用卡注销流程)

徽商银行–信用金 产品信息 1.额度:最高30万; 2.利率:年化4.75%; 3.期限:最高3年; 4.还款方式:先息后本; 5.提前还款:无违约金; 6.收款方式:…

-

支付宝开通收款信用卡怎么收费的,支付宝开通收款信用卡怎么收费的呢。

随着315的临近,围绕个人收款码升级的虚假宣传和诈骗仍未停止。 撰文 | 张浩东 出品 | 支付百科 利用电销、网销POS切机已成为支付行业的一大毒瘤,导致各支付机构纷纷打击。PO…

-

网商贷逾期多久会被起诉会有什么后果,逾期无力还款最佳处理方法

17年到现在了都逾期六年了欠的网贷还有必要还吗? 17年自己陷入网赌,多年积蓄不到一个月全部输完了。心里一直在想着番本到处跟亲戚朋友借钱,把亲戚朋友都借遍了实在没地方借了,后来在广…

-

信用卡退款

信用卡退款是近年来备受瞩目的金融服务之一,以其方便迅速的特点为消费者带来了巨大的便利。无论是购物退货、取消订单还是消费争议,信用卡退款都能提供快速的解决方案。本文将深入探讨信用卡退…

-

工商银行卡只收不付会自动解除吗(网赌银行卡只收不付会自动解除吗)

由于银行卡冻结后会出现卡只收不付的状态,如果还有款项汇入你的银行账户,将会导致更多资金被冻结。而很多冻友的银行卡被冻结后,由于没有及时联系亲朋好友或客户止付,会导致更多资金流入被冻…

-

工商银行信用卡额度降为0怎么办,可以协商还款吗,工商银行的信用卡额度被降为0了怎么办

今天上午把浦发银行的分期款给转了一下,每个月1611,要还60个月,已经还了5期了,太漫长了,只能这样一点一点的还进去,自己的压力才会少一点,昨天我说过的浦发银行是我第一个协商还款…

-

杭州银行信用卡

杭州银行信用卡是杭州地区最受欢迎的信用卡之一。它不仅可以为你的生活带来便捷,还能为你的财务管理提供更多的选择。在本文中,我们将介绍杭州银行信用卡的各种优势和使用技巧。 首先,杭州银…

-

信用卡刷爆了什么意思啊!信用卡刷爆了什么意思啊微信.

今天我们来聊聊信用卡的那些事,现在应该说90%的年轻人都有信用卡,那么信用卡的开始的初衷,我认为一般是为了增加银行的储蓄业务,办了信用卡,绑定自动还款,必须用这个银行的储蓄卡,跨行…

-

各种秒拒求能下款的口子2023,各种秒拒求能下款的口子2022

永康应急贷款:让你的生活无忧无虑! 突发状况时,我们有时需要额外的资金来解决问题。永康应急贷款是一种灵活的贷款方案,可以让你快速获得所需的资金,以应对任何紧急情况。无论是在家庭、事…