今天闲来无事,就查看一下自己理财收益情况,结果发现了一个问题。自从2022年银行封闭理财亏损后,我从2022年10月开始便把到期的“封闭理财”都转成了“灵活理财”,以为能让收益稳定点,没想到银行通过app发了一个公告,直接把我的灵活理财T+0直接调整为T+1了。当时没注意,银行理财的通告本来就没想让你看懂。今天一看一算,发现猫腻很大啊,如有做灵活理财的,建议往下看。

从T+0变成T+1,还是两端T+1

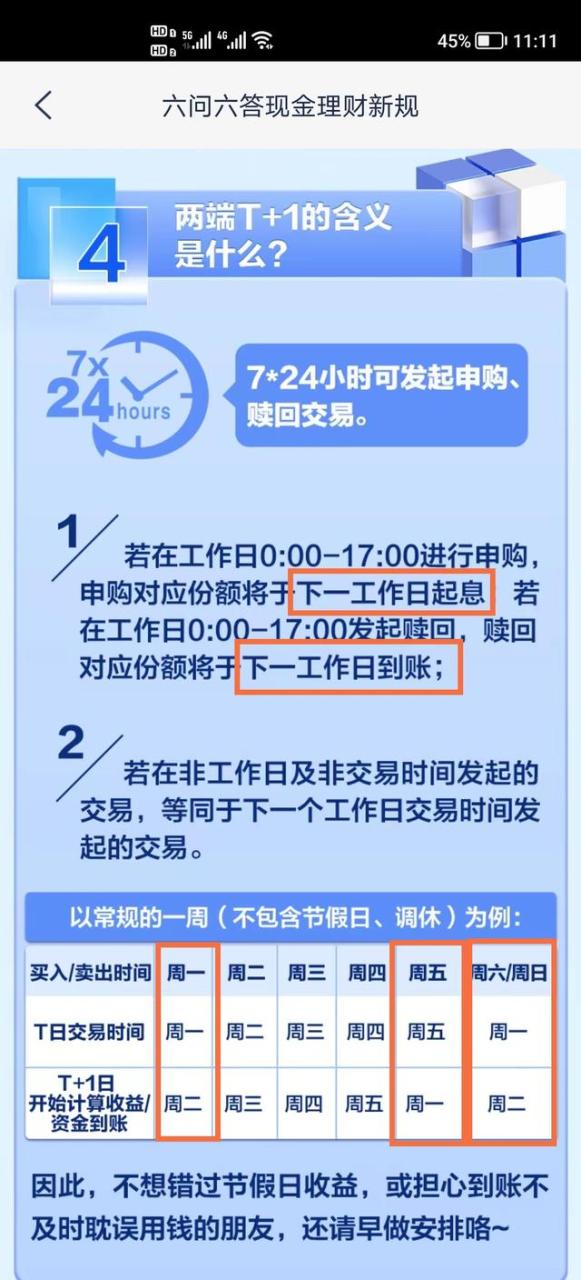

这个听起来有点专业吧,明白的请跳过,有不明白的我简单解释一下。以浦发“天天盈”理财为例(两端T+1的猫腻)

浦发理财调整通知,其实浦发还是写的挺明白的。这点比别的银行好。

- 原来是,每天9:00-15:30为工作时间,工作时间T+0申购和赎回。

就是说,如果在周一到周五9:00-15:30购买天天盈理财,当日就可以产生利息;如果当日发起赎回,当日结算、当日到账。

- 现在调整后,每天0:00-17:00为工作时间,工作时间T+1申购和赎回。

先忽略这个0:00-17:00工作时间,这个是“烟雾弹”。就是说,如果在周一到周四(周五的事儿,另说)0:00-17:00购买天天盈理财,当日就没有利息,第二天才开始产生利息(少了一天利息哦);如果当日发起赎回,第二天结算(又少了一天利息哦)。

如果还没明白,举个例子。原来小王周一到周五,只要在工作时间购买理财,当天可以享受利息;当天赎回,当天就可结算。但是现在周一买,周二产生利息,利息少了一天;如果周三赎回,周四结算,利息又少了一天。里外里,购买、赎回一次,你就损失两天利息。

如果以购买、赎回10万理财计算,年收益3.65%(其实现在不到3%,但是为了计算方便,年收益按3.65%,这样就可以换算成日收益万分之一,就是1万的日收益1元,10万的日收益10元)来算,你只要购买+赎回交易一次,就损失20元利息。一杯奶茶没了…

两端T+1变化后,你要是频繁购买和赎回就不划算了,银行理财的“灵活”也开始空了。

两端T+1,就损失两天利息===没那么简单

大家以为原来从两端T+0变成两端T+1,就损失两天利息么。其实没那么简单,这里存在连锁反应,会让部分人收益“大打折扣”!每个月工资到了,通常你会将工资转进“灵活理财”吧。

- 现在转一次,你损失一天利息,如果每年转入12次,你就损失12天利息。

- 如果每个月工资转入理财后,经常多次赎回,那么每赎回一次,你还会损失一天利息。

以我为例,我每个月存入两次,赎回大概4次===那么每个月损失6天利息。灵活理财的代价就是损失利息了,你说坑不坑。

周五理财购买、赎回交易===你的损失更大

来自浦发银行通知

- 原来你周五购买理财,当天起息,所以周末两天也是有利息的。现在你要是周五购买理财,周一才开始起息。也就是说,周五买理财,周五、六、日都没有利息,你会损失三天利息。

- 原来周五赎回,当天结算。现在周五赎回,周一才结算,你的钱在银行躺了三天,但是没有利息。

- 极端情况下:如果每个月的交易都在周五完成(不知情的情况下),以存工资为例,每年12次存工资,你将损失36天的利息。===你会损失5周利息。如果每年取12次钱,你又损失5周利息。====极端情况下,你存取钱都在周末的,每年存取24次,损失10周利息。相当用户每年损失20%的收益。

说在最后

新规后,你交易次数越多,损失越大。银行理财的灵活性,也就没啥意思了。封闭理财“净值化”后,不到最后一天不知道自己亏没亏;灵活理财,灵活一次损失一次利息。你将如何看待和选择银行理财。

#银行理财##银行新规##净值化##理财##头条创作挑战赛#?#我要上 头条#?

如若转载,请注明出处:https://www.xinyon8.com/11519.html

相关推荐

-

建设银行信用卡积分

建设银行信用卡积分是一种非常有价值的奖励,可以用于兑换各种商品和服务。但是,很多人并不知道如何最大化使用这些积分。在本文中,我们将分享一些有用的技巧,帮助您充分利用建设银行信用卡积…

-

平安信用卡逾期了怎么跟银行协商解决

信用卡是一种非常方便的支付工具,能够为持卡人提供便利,但若持卡人逾期未还款,将面临一系列的问题。当持有平安信用卡逾期时,如何与银行协商解决成为了很多人关注的焦点。接下来,我们将探讨…

-

老猫烧须的下一句歇后语,老猫烧须什么意思

#每天都值得被记录# 我是贼 是一个小偷 是很多地方的“常客” 俗话说: 做贼不要复中,复中头壳都要被打到穿窿 我与众不同 我是偷到熟 因为我会观色 还会摸通人性, 知道男人女人的…

-

重庆招商银行

重庆招商银行:引领金融创新,服务九渡重庆 作为中国银行业的重要组成部分,招商银行一直以来都在秉持“一切以客户需求为中心”的经营理念,为客户提供全面优质的金融服务。重庆作为中国西南地…

-

信用卡管理软件哪个最好(信用卡管理软件排名)

随着互联网的不断发展,很多APP应用出现在人们的生活中。近年来,网上商业银行的开通给人们的生活带来了极大的便利,也在一定程度上改变了中国人们的消费行为模式。为了方便用户更好地管理 …

-

怎么注销中信银行信用卡

如何正确注销中信银行信用卡 中信银行信用卡是一种方便快捷的支付工具,但有时候我们可能需要注销信用卡,无论是因为不再需要使用信用卡,还是因为换了其他银行的信用卡。在注销信用卡之前,我…

-

信用卡贷款网贷口子

信用卡贷款网贷口子:探索无抵押快速贷款新选择 随着互联网的快速发展,传统的银行贷款渠道已经无法满足广大人们的贷款需求。人们对于速度、便利性和灵活性的要求越来越高。在这样的背景下,信…

-

宁波香格里拉白金卡刷免政策!宁波工行香格里拉白金卡年费。

你下了多少单? 指定动作 Bug后续前言 几天前,宁波香格里拉出了一个799套餐,包括豪华床房连续两晚,包括早餐和双人下午茶。似乎很多人都下了这个套餐的订单。大约400个晚上还很早…

-

第三方上门催收需要本人同意吗,第三方上门催收需要本人同意吗怎么办

卡片网贷逾期再也不用担心小崔的各种手段了。 刚哥,我的那个网贷跟信用卡逾期了,除了小崔骚扰以外,还会经历其它什么东西? 好的如果你的卡片和网贷逾期了,那么除了长时间会被骚扰以外,可…

-

中信信用卡中心电话转人工

中信银行是中国大陆的一家银行,其信用卡中心是中信银行的一个重要部门。在使用中信信用卡时,有时候需要与中信信用卡中心联系,但是很多人都会遇到一个问题:如何快速转接中信信用卡中心电话到…